热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

著作开始:中粮期货策划中心

华体会体育世界杯中国官网首页2026年三季度,贵金属大略率延续区间激荡。

分品种论断,预计:

黄金:激荡偏强,板块基准锚白银:高波动,高弹性

铂金:偏强激荡,更具上行动能

钯金:反弹乏力,合座偏弱

三季度最伏击的往返干线有三条:

第一,好意思联储6月议息后的战术表述与9月降息预期能否再度升温;

第二,好意思国执行利率与好意思元标的是否从二季度的阶段性压制转向再行走弱;

第三,地缘风险与中期选举前政事不祥情味是否再行抬升黄金的风险溢价。

若这三项中有两项以上转向利多,黄金在三季度再行上探更高平台的概率权臣擢升;若反之,则更可能督察高位区间激荡并恭候四季度再启动。

分品种驱动各异与树立策略:

黄金:板块中枢底仓,行情由宏不雅环境、央行购金主导,为组合树立主轴;

白银:高弹性增益品种,金融、工业双重属性加持,择机加仓增厚收益;

铂金:逾额收益标的,依托供给敛迹与年度供需缺口,博取结构性行情;

钯金:风险对冲品种,中期受汽车电动化、回收增量压制,适合博弈对冲契机。

三季度贵金属行情并非合座性皆涨皆跌。以黄金为褂讪估值锚,白银、铂金依托自身基本面博取相对逾额收益;钯金可用来空头对冲宏不雅不祥情味,平抑总共这个词贵金属组合的波动水平。

第一部分

品种论断

一

黄金:激荡偏强,板块基准锚

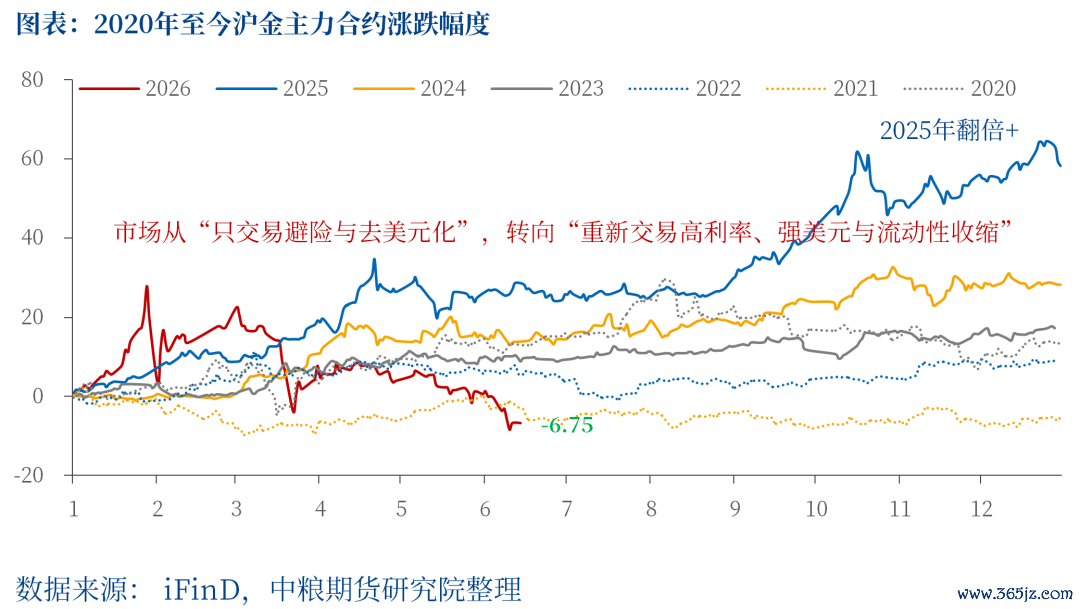

现时金价或已 price in 全年好意思联储加息25bp。扫尾 2026 年 6 月 15 日10:15,沪金年内累计收跌 4.28%,报 943.26元 / 克;年内最高1265.39元/克,最低832.76元/克。

三季度:中东→原油价钱→通胀→经济压力→好意思联储加息预期→金价压力

预计贵金属价钱延续二季度的错误,但底部区间相对明确后,低位激荡恭候新的驱动。好意思伊冲破虽知道角落松驰迹象,但大批商品已酿成实质性供给缺口,繁衍连锁冲击连续发酵;动力通胀难避上行,还将逐层向中枢通胀、全口径合座通胀传导,继而连累天下需求、对天下经济组成下行压力。在此配景下,阛阓进一步强化好意思联储等主要经济体的加息预期,预计三季度金价赓续承压,黄金大略率呈 W 形区间低位偏弱激荡。

四季度:中东→原油价钱→通胀维稳or回落→经济回暖→好意思联储不降息or降息预期+中长期货币属性增强→金价进取驱动

预计四季度,陪同中东供应归附、原油价钱高位回落,天下通胀冉冉企稳下行,连累经济的资本压力消解,宏不雅景气角落回暖;好意思联储货币战术敛迹弱化,利率预取由加息转为中性/降息,重迭黄金保值、储备的中长期货币价值抬升,多伏击素酿成协力,为金价翻开上行空间,预计沪金高点重回1180-1200元/克上方,同期伦敦金在5300-5350好意思元/盎司操纵。

长期(>1年):错误好意思元+高额好意思债+地缘风险+通胀加重+储备增持→金价进取

“百年未有之大变局加快演进”,地缘诚然带动对好意思资金流动流入好意思元指数反弹,但长期好意思元中心货币的地位依然遭受休养,重迭好意思债包袱高企、地缘政事风险加大、“逆天下化”激励的通胀加重、列国黄金储备增持连续,均有望赓续提拔黄金的长牛行情,同期利好银铂钯的金融属性。

二

白银:高波动,高弹性

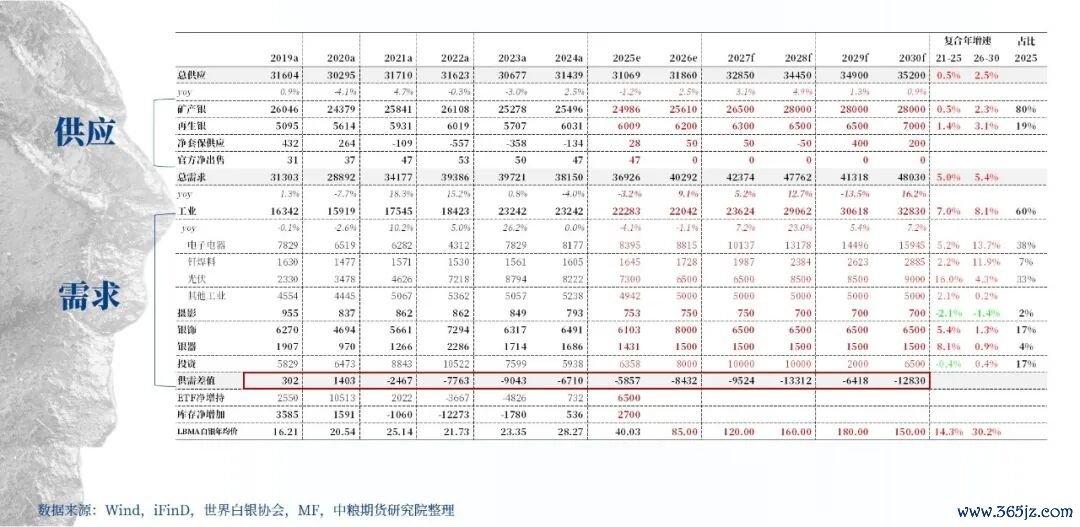

白银以前几年连续处于供需缺口中,且预计这种缺口还在连续放大。这标昭着银阛阓仍未转向宽松,十分是在矿山供给低弹性、回收增量有限的配景下,库存依然是主要调遣器。

在年度甚而几年大的贫窭配景下,三季度天下白银供需大略率是要角落加强,即现货孔殷加重。然光伏需求的大幅减量预期可能加重,

一方面高银价刺激技巧叠代,低银耗的技巧随时可能大畛域投产;

另一方面如原油价钱下行则新增装机需求亦将放缓。

这种需求的叙事变化,代表从2023年运行的光伏需求增量照旧干预回落期。但这并未便是白银失去产业逻辑。电子电气、AI基础智商、汽车电气化、5G和数据中心对白银的需求仍在增长,这些新增工业需求填补光伏的角落减量。因此,白银并不是“需求塌陷”,而是从“单一光伏驱动”切换到“多工业场景提拔+投资需求订价”的新阶段。

三季度白银的判断是:大标的仍偏多,但高波动和高弹性增多往返难度。若黄金在三季度后半段重启上行,白银有望再行测试更高区间;若黄金仅横盘且工业预期赓续下修,白银则可能说明为高位激荡甚而阶段性跑输黄金。

三

铂金:偏强激荡,更具上行动能

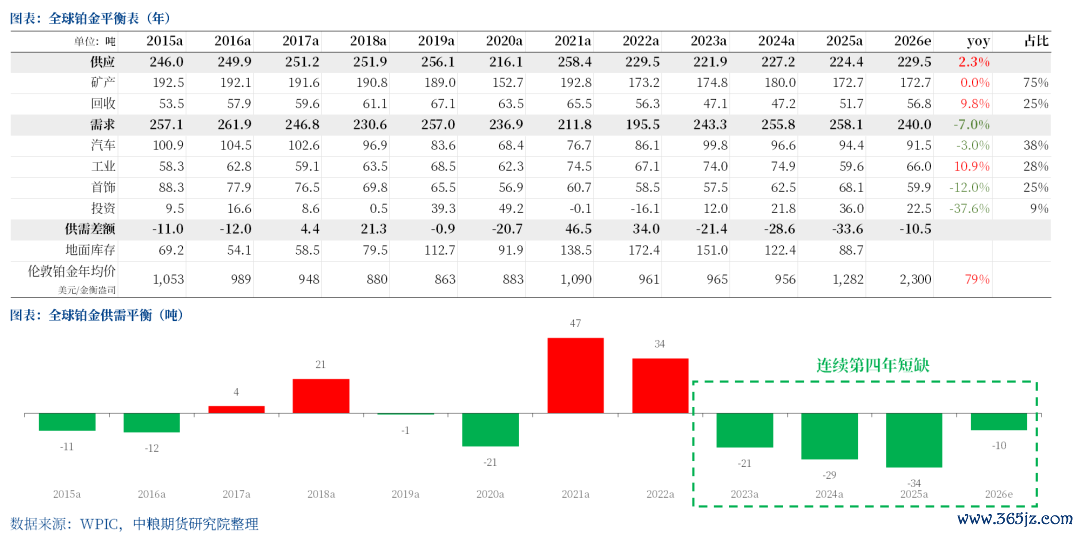

若三季度金价企稳抬升,估值偏低的铂金上行后劲更凸起。

一是,2026 年铂金供需偏紧、轻易端贫窭,全年供给 229.5 吨(同比 + 2.3%),需求 240 吨,存在小幅供需缺口;

二是,地上库存仅可提拔不及三个月需求,缓冲空间极薄,铂金受什物、资金波动影响的聪敏进度远高于黄金;

三是,汽车需求小幅走弱,工业需求稳住需求底盘,氢能赛说念成长逻辑加持,杏彩(XingCai)官网平台翻开上行空间;

四是,2026 年俄铂金供给预估下滑 10%,供给平缓预期有望随季报落地酿成行情利好。

因此,对比白银,铂金基本面质量更优,三季度具备结构性多头机遇,低位适合逢低布局、中长期持有。

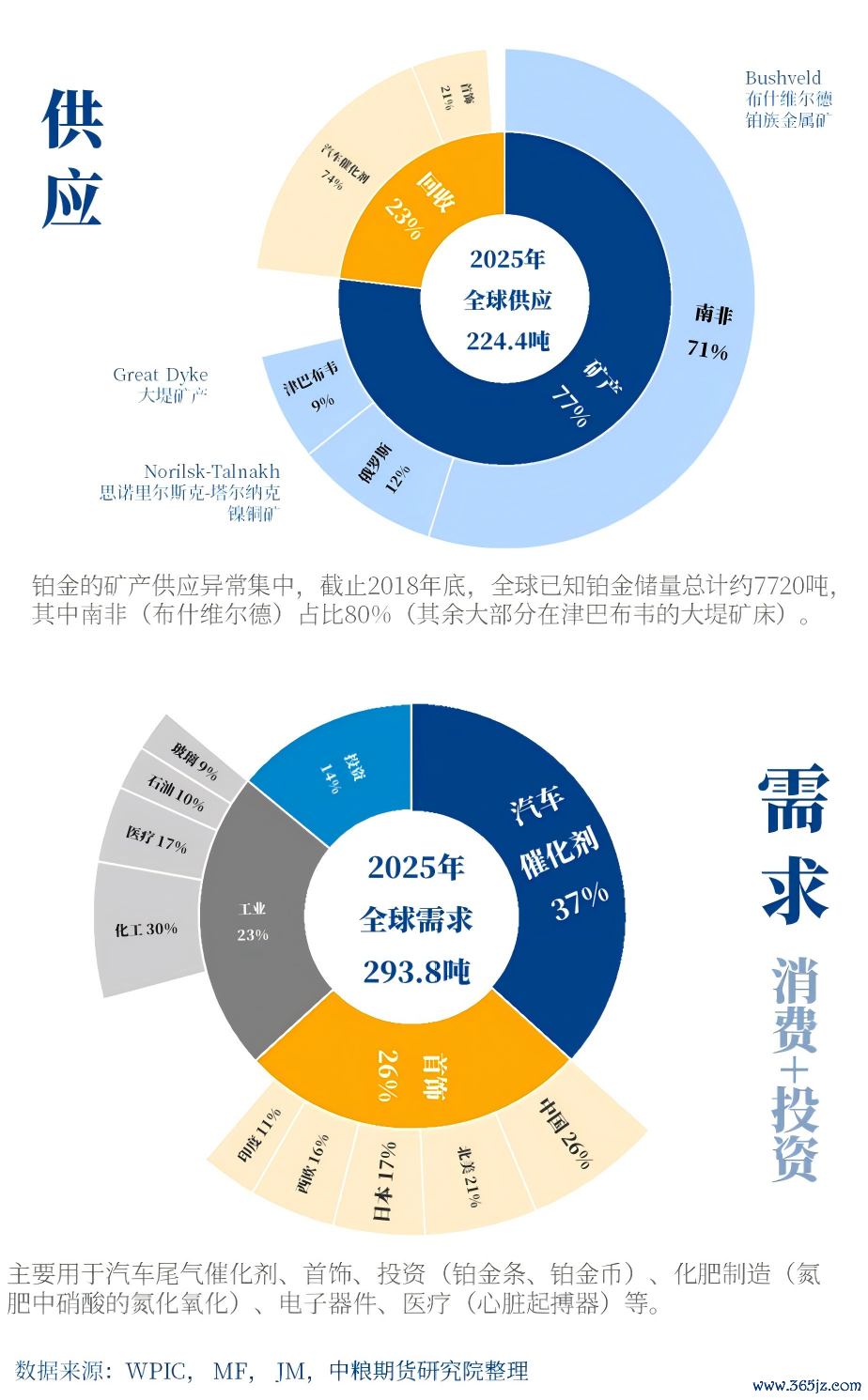

供应:

2025 年,天下总供应量 224.4 吨(同比 - 1.2%),其中矿产占 71%、回收占 23%。供应下滑的中枢原因是南非、北好意思矿山减产,连累天下矿产供应同比下落 4%,创 2015 年以来新低;而高价钱对回收端酿成彰着刺激,鼓励回收供应同比增长 10%,对冲了矿山端的大部分减量。

2026 年,天下总供应量预计为 229.5 吨(同比 + 2.3%),其中矿产供应基本持平,增量沿途由回收端孝敬。

需求:

2025 年,天下总需求量 258.1 吨(同比 + 0.9%),消费结构中汽车畛域占 37%、首饰畛域占 26%、工业畛域占 23%、投资畛域占 14%,需求增量主要由首饰和投资板块孝敬。

2026 年,天下总需求量预计为 240 吨(同比 - 7%),需求下滑主因往返所累库态势难觉得继:2025 年往返所累库 12 吨,2026 年预计转为去库 3 吨,该板块需求同比减少 15 吨,其余畛域需求增量难以弥补这一缺口。

四

钯金:反弹乏力,合座偏弱

钯金中枢短板在于需求高度绑定汽车催化剂,电动化浸透、回收量抬升连续压制其中期供需样式,2026 年供需由紧转填塞。中长期钯金合座偏弱,仅存短周期脉冲行情:

一是,俄供给减量预期达成,季报落地或催生短线反弹,预计俄罗斯 2026 年规划减产 10%(伴生镍盈利偏弱),仅小幅缓解填塞压力;

二是,阛阓风险偏好回暖带动贵金属板块轮动;

三是,铂钯比价存在估值开荒空间。

因此,三季度钯金可合适博弈阶段性反弹,但行情延续性有限;定位为板块内事件、比价往返标的,不手脚底仓中枢树立。

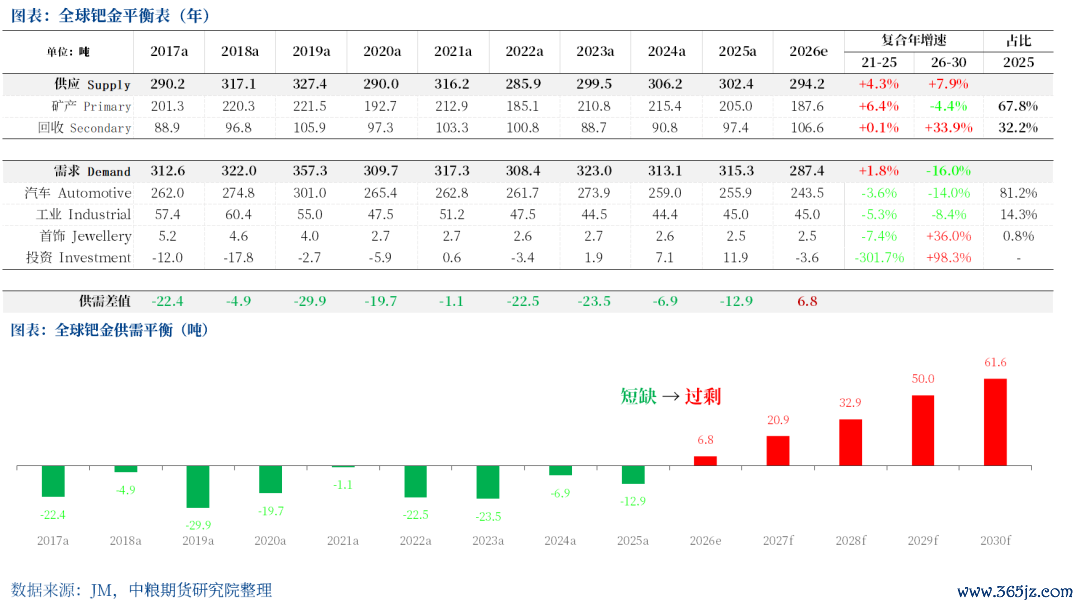

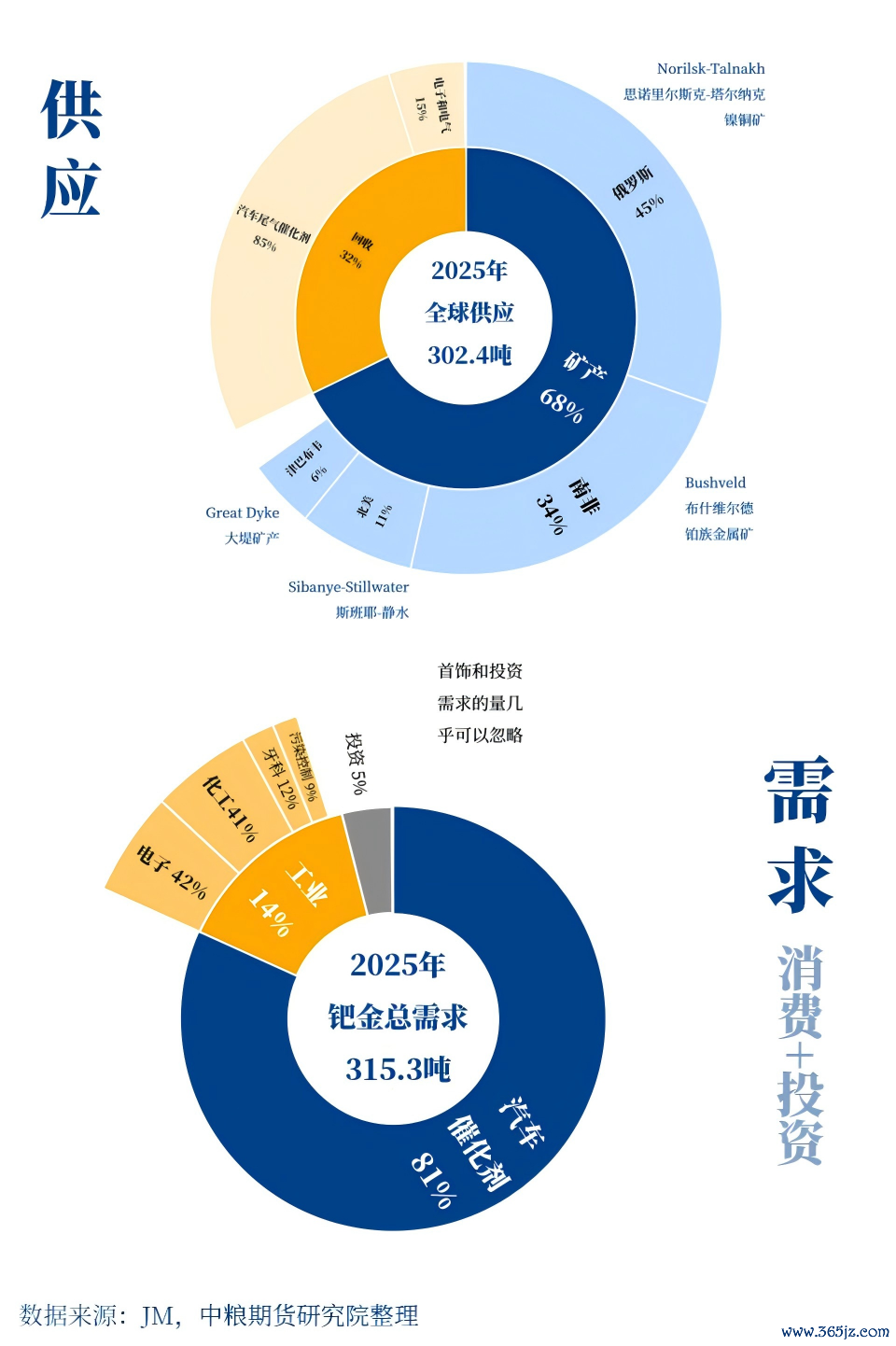

供应:

2025 年受南非、北好意思矿山减产连累,天下供应 302.4吨,同比降1.2%,;供给结构较铂金漫步,回收原料多来自汽车催化剂,占比高于铂金。

2026 年预估总供应 294.2吨,同比下滑2.7%,俄罗斯产量或大跌10%,且俄近三年精粹库存基本滥用完了。

需求:

2025年受益于价钱飞腾带动投资需求,天下总需求量超预期增长至315.3吨(+0.7%),其中汽车催化剂81%、工业14%、投资需求5%。

2026年预估总需求为287.4万吨,同比下滑8.8%,受内燃机汽车产量下落影响,汽车工业用量萎缩,重迭投资需求负孝敬。

作家简介]article_adlist-->

作家简介]article_adlist-->

曹姗姗

中粮期货策划院 资深策划员

往返商讨履历证号:Z0013588

风险揭示]article_adlist-->1. 中粮期货有限公司领有本阐发的版权和其他关系的常识产权。未经中粮期货限公司许可,任何单元或个东说念主都不得以任何形势修改本阐发的部分或者沿途内容。如援用、转载、刊发需要注明出处为中粮期货有限公司。违背前述要求的,本公司将保留根究其关系法律使命的职权;针对未经授权的转载行为,本公司不承担任何使命。

2. 本策略不雅点系策划员依据掌执的贵寓作念出,因要求所限执行赶走可能存在权臣各异;期货往返存在较高风险,往返者应充分解析风险并自主评估风险承受才气,务必孤苦判断、自主作出往返有贪图;本公司及分析师分裂任何基于本阐发内容作出的往返有贪图过甚引致的逝世承担使命,也分裂往返赶走作出任何昭示或暗意的保证。

3. 阛阓具有不祥情味,过往策略不雅点的吻消除不保证现时策略不雅点的正确。公司过甚他策划员可能发表与本策略不雅点不同的见识。

4. 期货阛阓价钱受宏不雅经济、战术、供需等多伏击素详尽影响,波动剧烈且不祥情味高,任何往返有贪图均陪同权臣阛阓风险,敬请您充分解析风险本体并审慎操作。

5. 在法律范围内,公司或关联机构可能会就触及的品种进行往返,或可能为其他公司往返提供干事,特此向往返者败露。

法律声明

1. 中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货往返商讨业务履历(证监会批文号:证监许可[2011]1453)。

2. 阐发所援用信息和数据均开始于公开贵寓和正当渠说念,中粮期货分析师已尽合理审慎义务确保阐发内容和援用贵寓和数据的客不雅与刚正,但分裂所援用贵寓和数据自身的着实性、准确性和完好意思性作念出保证,也不保证所包含的信息和冷落不会发生任何变更。阐发中的任何不雅点与冷落仅代表阐发当日对阛阓的判断,仅供阅读者参考。阅读者把柄本阐发作念出的任何往返有贪图过甚所引致的任何成果,概与本公司及分析师无关。

3. 本公司的销售东说念主员、往返东说念主员以过甚他专科东说念主士可能会依据不同假定和措施、收受不同的分析方法而理论或书面发表与本阐发见识及冷落不一致的阛阓批驳和/或往返不雅点。本公司莫得将此见识及冷落向阐发总共收受者进行更新的义务。

4. 本阐发版权归本公司总共,为非公开贵寓,仅供本公司商讨业务的客户使用。未经本公司书面授权,任何东说念主不得以任何容貌传送、发布、复制本阐发。本公司保留对任何侵权行为和有悖阐发答允的援用行为进行根究的职权。未经授权的转载,本公司不承担任何转载使命。

免责声明

本阐发信息沿途开始于公开性贵寓,本阐发不雅点可能会与相应公司的往返发展策略或关系商品价钱趋势产生疏歧,本阐发分裂所触及信息的准确性和完好意思性作任何保证。因此本阐发仅可视为经济及金融信息参考但并不组成任何往返冷落(包括但不限于往返操作、品种遴荐、往返畛域等冷落)且不为任何往返行为承担使命。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:朱赫楠 杏彩官方网站

妮儿小期间睡觉,我总忍不住盯着看。她斯须咧嘴笑,斯须颦蹙头,小手还时时时举起来挥...

身边好多老东谈主,没抱孙辈时,总说着“隔代亲”,满心欢叫盼着赞理带娃。 可真果然...

在汉语语境中,“黄花妮儿”是指代未出阁青娥的经典表述,承载着千年的习尚讲究与文化...

2026美加墨世界杯中国官方网页版 6月2日讯 近日马刺球星文班亚马收受媒体采访...

Copyright © 1998-2026 杏彩(XingCai)官网平台™版权所有

技术支持:®杏彩(XingCai) RSS地图 HTML地图

技术支持:®杏彩(XingCai) RSS地图 HTML地图

官网平台")

官网平台")

QQ:

QQ:

返回顶部

返回顶部